Anzeige

| « Eurozone: Showdown noch in diesem Herbst? | Norwegenkrone: Sicherer Hafen? » |

Griechenland-Rettung gescheitert

von Daniel Haase 18.06.10 19:29:55

18.06.10 19:29:55

Spanien und Portugal droht noch in 2010 der Bankrott

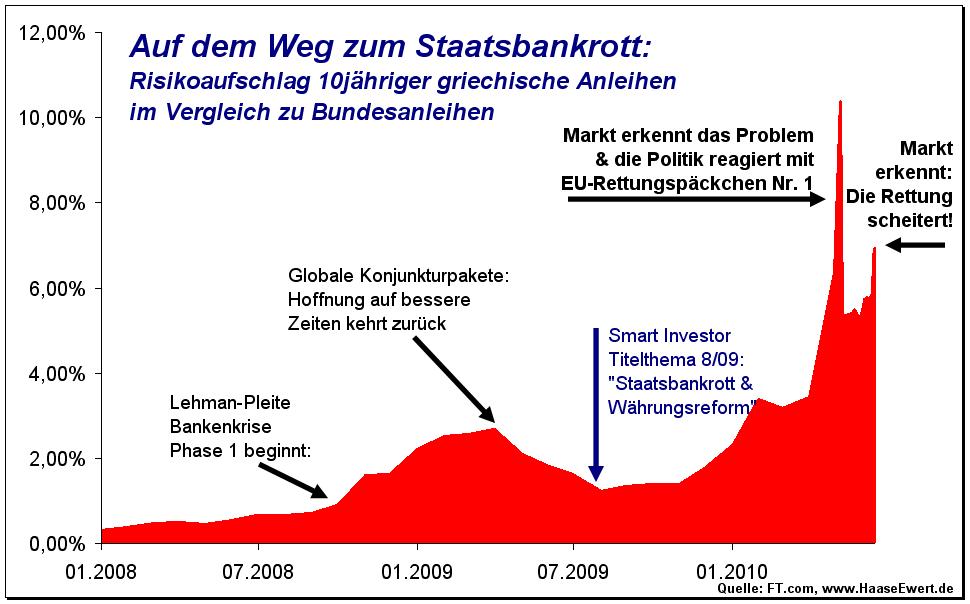

In den zurückliegenden Tagen stiegen die Risikoaufschläge auf griechische Staatsanleihen wieder dynamisch an. Die Märkte zweifeln zu Recht an der Wirksamkeit der gigantischen „Rettungspakete“. Die Ursachen der Krise wurden von der Politik gar nicht adressiert. Weder das Problem der strukturellen Überschuldung des Staates noch das der fehlenden Wettbewerbsfähigkeit wurde angegangen. Die EU- und IWF-Schecks über insgesamt 135 Milliarden Euro können zwar die Zahlungsfähigkeit der Hellenen über eine gewisse Zeit aufrecht erhalten. Letztendlich werden sich sowohl die Griechen als auch die übrigen Europäer aber entweder für eine dauerhafte, umfangreiche Alimentierung (Stichwort: Transfer-EUnion!) oder aber für einen Austritt Griechenlands aus dem Euro bei gleichzeitiger Schuldenrestrukturierung/Staatsbankrott entscheiden müssen! Die Märkte scheinen auf eine Grundsatzentscheidung bereits in 2010 zu spekulieren: Es könnte ein europapolitisch sehr heißer Herbst werden (s. Abb. 1):

Abb.1: Die Beruhigung der Staatsanleihemärkte war nicht von langer Dauer. Zum einen gingen die Renditen griechischer Papiere trotz aller europäisch verbürgter Garantien nicht auf ein „Vorkrisenniveau“ zurück, zum anderen steigen die Risikoaufschläge trotz EZB-Anleihekäufe schon wieder erkennbar an. Unser in der Titelstory zum Smart Investor 8/2009 verfasstes Szenario „Staatsbankrott & Währungsreform“ könnte schneller eintreten als von vielen erwartet.

Zinsen fressen Steuereinnahmen auf

Wenn alles halbwegs so läuft wie von den Europäern erwartet, dann können die Griechen nach Abschluss der „Rettung“ in 2012 bei einem Schuldensaldo von gut 333 Mrd. EUR bestenfalls mit Steuereinnahmen von ca. 54 Mrd. EUR rechnen (Quelle: Eurostat, Flossbach & von Storch). Selbst wenn sich die Zinslast auf 5% begrenzen ließe, müssten die Hellenen ein Drittel ihrer Steuereinnahmen für Zinszahlungen aufwenden (vgl. Deutschland: nur 12% lt. Steuerzahlerbund). Etwas anschaulicher: allein bei 5% müsste jeder Erwerbstätige in Griechenland monatlich nur für Zinsen ca. 300 EUR ins Staatssäckel einzahlen! Für eine gewisse Zeit mögen besonders charismatische Politiker ihre Wähler von der Notwendigkeit überzeugen, einen so großen Brocken der Steuereinnahmen für die Bedienung der Zinsverpflichtungen gegenüber hauptsächlich ausländischen Gläubiger zu verwenden. Doch auf Dauer dürfen Sie, verehrte Leserinnen und Leser, in einer Demokratie davon ausgehen, dass die Bevölkerung eine andere Aufteilung der Staatsausgaben per Wahl erzwingt. Dass scheinen die Märkte ähnlich zu sehen: Derzeit „rentieren“ Athens 10jährige Anleihen bei 9,60% (Stand: 17. Juni 2010) und damit auf einem Niveau, dass auch dem einfältigsten Investor signalisiert: Mit einer Rückzahlung ist nicht zu rechnen! Auf diesem Niveau müssten die Griechen 60% ihrer Steuereinnahmen für Zinszahlungen verwenden. Das sind fast 600 EUR pro Erwerbstätigen pro Monat: Vergessen Sie es! Der historisch verbürgte Point-of-no-Return liegt bei einer Zinslast von 40% der Steuereinnahmen. Kein Staat hat bisher diese Schwelle überschritten ohne im Anschluss seine Finanzen grundsätzlich neu Regeln zu müssen, was eine höfliche Umschreibung für Bankrott bzw. Hyperinflation ist.

Staatsbankrott löst nur das halbe Problem

Es ist daher keine Frage mehr, ob Griechenland einen Zahlungsausfall erleben wird, sondern nur noch wann und in welcher Form und in welchem Umfang. Doch selbst, wenn die Schulden auf ein erträgliches Maß reduziert sind, ist damit noch nicht die Frage der fehlenden Wettbewerbsfähigkeit gelöst. Schauen wir uns das Problem beispielhaft am Außenhandel Griechenland/Schweiz an:

Schon vor der Einführung des Euros überstiegen die Importe aus der Schweiz die griechischen Exporte in die Alpenrepublik um den Faktor Drei. Im Zuge der Konvergenz in Richtung Währungsunion stieg dieser Faktor auf über Fünf. In 2008 importierten die Hellenen aus der Schweiz dann schon 9x soviel wie sie dorthin exportierten (Quelle: Eidgenössische Zollverwaltung). Nun könnte der geneigte Leser annehmen, dass dies durch Handelsüberschüsse mit weniger exportorientierten Nationen ausgeglichen würde und es möglicherweise nur einer griechischen Vorliebe für Schweizer Schokolade anzulasten sei, dass ausgerechnet diese Handelsbilanz für die Hellenen ungünstig ausfällt. Hier sind die Zahlen der gesamten Außenhandelsbilanz Griechenlands (Quelle: Eurostat):

In keinem einzigen Jahr seit der Euro-Einführung haben die Griechen auch nur annähernd eine ausgeglichene Handelsbilanz erzielt. Mit anderen Worten: Die Wettbewerbsfähigkeit Griechenlands ist nicht minder desaströs als die Lage der Staatsfinanzen. Selbst eine Schuldenrestrukturierung löst dieses Problem nicht. Die Kostenstruktur der griechischen Wirtschaft muss grundsätzlich günstiger werden. Nicht nur in der Produktion auch im Tourismusgewerbe geraten die Griechen im Vergleich zu ihren Wettbewerbern am Schwarzen und am Mittelmeer immer weiter ins Hintertreffen. Bei einem Verbleib Griechenlands im Euro, kann die Konkurrenzfähigkeit nur durch drastische nominale Einschnitte in die Löhne, Renten und Sozialleistungen wiederhergestellt werden. Nur ein Austritt aus dem Euro und eine Rückkehr zur Drachme mit anschließender Abwertung könnte der Wirtschaft zu einer schnellen und nachhaltigen Erholung verhelfen. In den Athener Kaffees kursieren seit geraumer Zeit Gerüchte, dass die Notenpressen angeblich bereits Drachmen produzieren. Leider lässt sich der Wahrheitsgehalt solcher Gerüchte üblicherweise nie oder erst wenn es zu spät ist, feststellen. Das alles führt uns zu der Frage: Warum helfen die Europäer den Griechen nicht dabei, diesen echten Weg aus ihrer misslichen Lage zu gehen? Warum behaupten Merkel, Sarkozy und Co. im Gegenteil, mit neuen vom Steuerzahler verbürgten Krediten würde das Problem gelöst und sowohl die Griechen als auch der Euro gerettet?

Der wirkliche Grund: Bankenrettung II

Vermutlich, weil es in Wirklichkeit nie um die Rettung Griechenlands oder des Euros ging. Wenn überhaupt irgendetwas durch die 135 Milliarden aus Deutschland, Holland und Frankreich gerettet wurden, dann waren das Banken und Versicherungen, die bisher Hauptgläubiger Griechenlands waren. Sie werden jetzt durch (hauptsächlich deutsche) Steuergelder aus ihrem griechischen Engagements ausgelöst. Das ist natürlich zynisch, sowohl gegenüber den Griechen, denen mit dieser Politik nicht geholfen wird, sondern denen nun Entbehrungen abverlangt werden, die gar nicht zu einer Gesundung ihrer Lage führen werden. Und es ist zynisch gegenüber den Steuerzahlern der Geberländer, denen die Rettung der Banken- und Versicherungen als Rettung des Euros und Europas verkauft wird. Und es ist zynisch, weil der eingeschlagene Weg nicht in die Rettung führt, sondern in den Abgrund.

Nationalismus kehrt zurück

Waren die Staatsschulden Griechenlands bisher eine Angelegenheit zwischen Griechenland und seinen privaten Gläubigern, so werden sie nun zu einem Politikum. Wenn die Griechen in absehbarer Zeit ihre Zahlungen einstellen werden, dann haben sich nicht einige Banken verzockt, sondern dann müssen deutsche, französische und holländische Steuerzahler mit Steuererhöhungen und/oder Kürzungen in den Sozialleistungen dafür bluten! Aus halbwegs freien Bürgern werden dann endgültig entrechtete Bürgen. Kling so ähnlich, ist aber etwas ganz anderes (in meiner Ausbildung lautete ein Spruch: Bürgen musst du würgen!) Es gehört nicht viel Phantasie dazu, sich vorzustellen, welch Bombenstimmung dann in so manchem griechischen Restaurant z.B. in Paris herrschen wird. Wie werden die Griechen reagieren, wenn die Deutschen dereinst (man darf ja noch träumen!) die Zahlungen einstellen, weil wir mit unseren eigenen Staatsfinanzen in absehbarer Zeit überfordert sein werden? Es gibt in allen so oder so betroffenen Nationen genügend linke wie rechte Populisten, die aus der kommenden Entwicklung ihren Vorteil ziehen werden. Die Euro-Rettungspakete retten weder den Euro, noch die überschuldeten Länder. Sie bereiten aber einen guten Nährboden für die Rückkehr des Nationalismus. Herzlichen Glückwunsch Frau Merkel.

Köhlers Rücktritt in einem anderen Licht

Im Spiegel-Interview sagte 1992 der damalige Finanzstaatssekretär Horst Köhler: „Wenn sich ein Land durch eigenes Verhalten hohe Defizite zulegt, dann ist weder die Gemeinschaft noch ein Mitgliedsstaat verpflichtet, diesem Land zu helfen. … Es wird nicht so sein, dass der Süden bei den so genannten reichen Ländern abkassiert. Dann nämlich würde Europa auseinanderfallen.“ Vor wenigen Wochen setzte der mittlerweile zum Bundespräsident avancierte Politiker mit seiner Unterschrift die Gesetze zur „Griechenland-Rettung“ und zur „Rettung des Euros“ in Kraft. Ein paar Tage später trat er (bei der erst besten Gelegenheit?) wegen einer Lappalie zurück und anstatt dass sich die Medien ernsthaft fragen, was den Mann wirklich zu diesem Schritt bewogen hat, diskutiert die Republik lieber ausgiebig, wer als Nachfolger die besten Chancen hat. So funktioniert die Medienrepublik Deutschland. Leider.

Spanien und Portugal steuern auf Pleite im Herbst zu!

Auf den europäischen Staatsanleihemärkten mehren sich die Signale, dass nach Griechenland nun auch Spanien, Portugal und Irland und zwar noch deutlich vor Weihnachten 2010 großzügige Rettungspakete benötigen werden. Wie lange wird Frau Merkel der Welt noch Rettung durch deutsche Steuergelder versprechen können, bevor die Märkte sich erinnern, dass Berlin im Sommer gern auch als „Spree-Athen“ bezeichnet wird? In unserem (kostenlosen) PremiumTrendfolger-Börsenbrief (Anmeldung unter: www.haaseewert.de/trendfolger ) werden wir in der kommenden Ausgabe detaillierter auf dieses Thema eingehen.

Daniel Haase, Gerd Ewert

www.HaaseundEwert.de

PS: Am 30. Juni 2010 werden wir auf Einladung der Vereinigung Technischer Analysten Deutschlands (VTAD) um 18:00 Uhr in der Börse Hamburg den Vortrag „Nach der Finanzkrise = Vor dem Staatsbankrott“ halten. Interessenten können sich unter dem folgenden Link anmelden: www.haaseewert.de/anmeldung

Tags: euro rettungspaket, griechenland bankrott, staatsbankrott

Letzte Kommentare