Anzeige

| « Geringe Überlebenschance für Deutsche Bank | EZB druckt Geld: Warum geht Gold nicht durch die Decke? » |

Droht der Goldhausse ein großer Rückschlag wie 1975/76?

von Daniel Haase 18.03.12 15:53:02

18.03.12 15:53:02

Wenn Nachrichtenlage und Kursentwicklung nicht zusammenpassen, müssen Anleger sehr vorsichtig werden. Derzeit gilt dies vor allem im Edelmetall-Sektor. Schon lange vor der Goldpreiskorrektur im September 2011 tendierten Goldminenaktien schwach. Von einer Trendwende ist weit und breit noch nichts zu erkennen.

Auszug aus dem Trendfolger 14/2012:

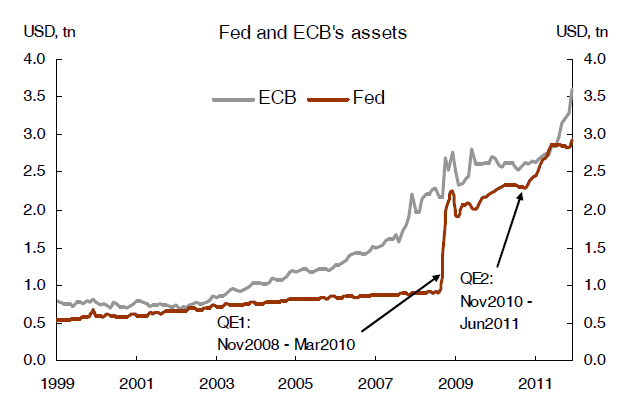

Auf mehr als eine Billion Euro summieren sich die frisch gedruckten LTRO-Kredite der Europäischen Zentralbank. Auch die übrigen bedeutenden westlichen Notenbanken sind klar im „Gelddruck-Modus“. Einmal mehr geschieht genau das, was viele Goldinvestoren zu Recht befürchtet haben. Auf der Kapitalanlegertagung in Zürich präsentierte Olin Liu von CICC Peking den „chinesischen Blick“ auf die westlichen Schuldenprobleme. Während bei der US-Notenbank viel übers Gelddrucken (Stichwort: Quantitativ Easing, QE) geredet werde, so Frau Liu, sei Europas Zentralbank zwar schweigsamer aber keineswegs weniger eifrig bei der Sache. Die Entwicklung der Bilanzsummen von Federal Reserve und Europäischer Zentralbank (siehe Graphik, Quelle: Olin Liu, Bloomberg) zeige ganz deutlich, dass in der Euro-Zone ebenso emsig Geld gedruckt wird, wie in Amerika. In unserem Webinar am 25. Januar sind wir auf diese Tatsache bereits näher eingegangen.

Im Grunde haben wir es aus Sicht von Gold-Investoren mit einem geradezu idealen Umfeld für steigende Notierungen zu tun. Doch statt deutlich über dem 2011er-September-Hoch von 1.921 US-Dollar pro Feinunze notiert das edle Metall derzeit immer noch gut 200 Dollar darunter (aktuell 1.704 Dollar). Der Goldminenindex HUI befindet sich gar satte 20% unter seinem September-Hoch (638). Wenn Nachrichtenlage und Kursentwicklung so deutlich auseinander klaffen, sollten sich Anleger immer fragen, woran das liegen könnte. Schließlich muss es derzeit noch andere, abwärts gerichtete Kräfte im Goldmarkt geben, die stark genug sind, Gold und Minenaktien sogar während des Gelddruckens der Notenbanken unten halten zu können.

Goldpreismanipulation? Diesmal vermutlich nicht!

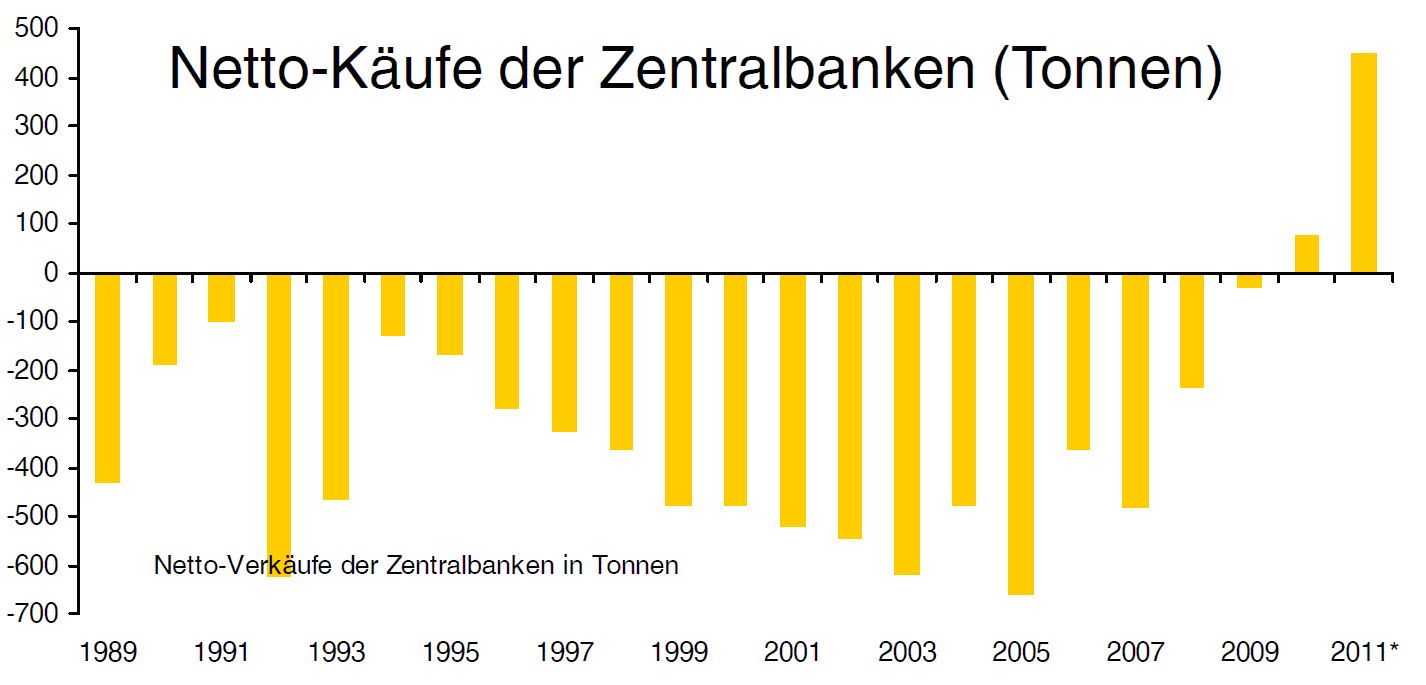

Um es gleich vorweg zu nehmen: Eine systematische Goldpreisdrückung durch westliche Notenbanken – so wie sie es vermutlich noch bis 2007/08 gegeben hat – scheidet unseres Erachtens als Begründung für die aktuell enttäuschende Kursentwicklung aus. Seit 2010 stehen die Notenbanken im Goldmarkt auf der Käuferseite (s. Graphik, Quelle: Rohstoffexperte Eugen Weinberg, Commerzbank). Westliche Zentralbanken haben mit Verkäufen weitestgehend aufgehört, während Asiaten, Osteuropäer und Lateinamerikaner ihre Goldreserven sukzessive aufstocken. Sollten Federal Reserve oder EZB auf den Gedanken kommen, den Goldpreis massiv zu drücken, so fänden sich mittlerweile in Asien sicherlich ausreichend staatliche und private Investoren, die umgehend das westliche Angebot annehmen würden. Die Zeit größerer Goldpreismanipulationen dürfte vorerst hinter uns liegen. Was also ist es dann?

Marc Faber: Gold erst bei 1200 Dollar aufstocken

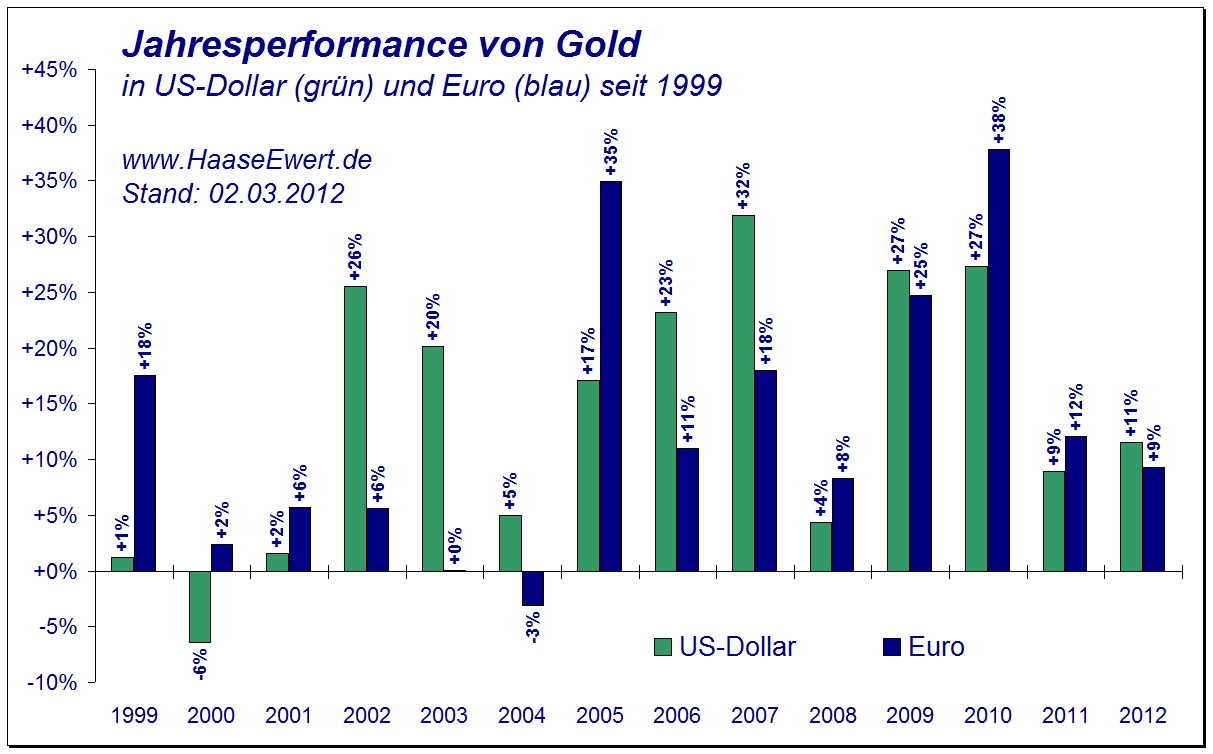

Marc Faber verwies in einem Gespräch, dass wir in Teilen als Interview im Smart Investor und auf Goldseiten veröffentlichten, darauf, dass es in der laufenden Goldhausse bisher noch gar nicht zu einer wirklich großen Korrektur gekommen sei. In US-Dollar war zuletzt im Jahr 2000 überhaupt ein Rückgang auf Jahresbasis zu verzeichnen. Elf Jahre Hausse ohne ein einziges wirklich enttäuschend verlaufendes Jahr sei eine ungewöhnlich lange Zeit, so Faber. Wir haben uns die Performance-Daten von Gold auch einmal in Euro angeschaut und auch hier ergibt sich ein recht ähnliches Bild:

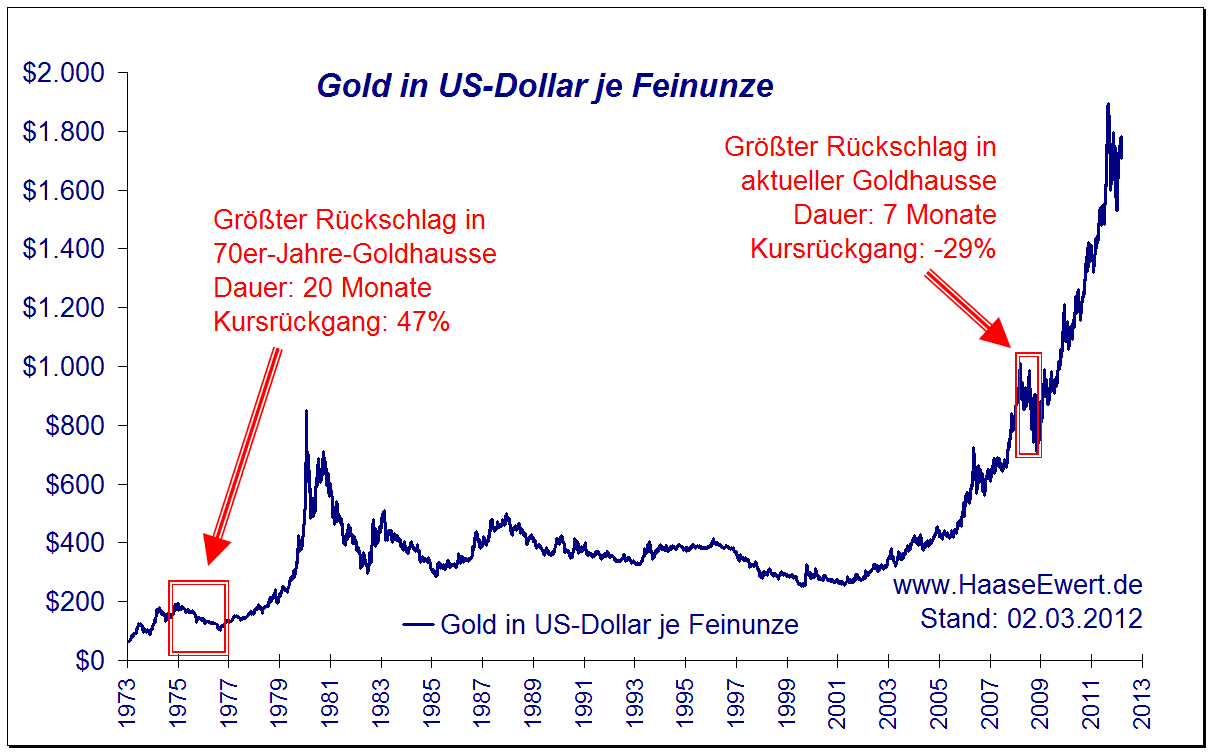

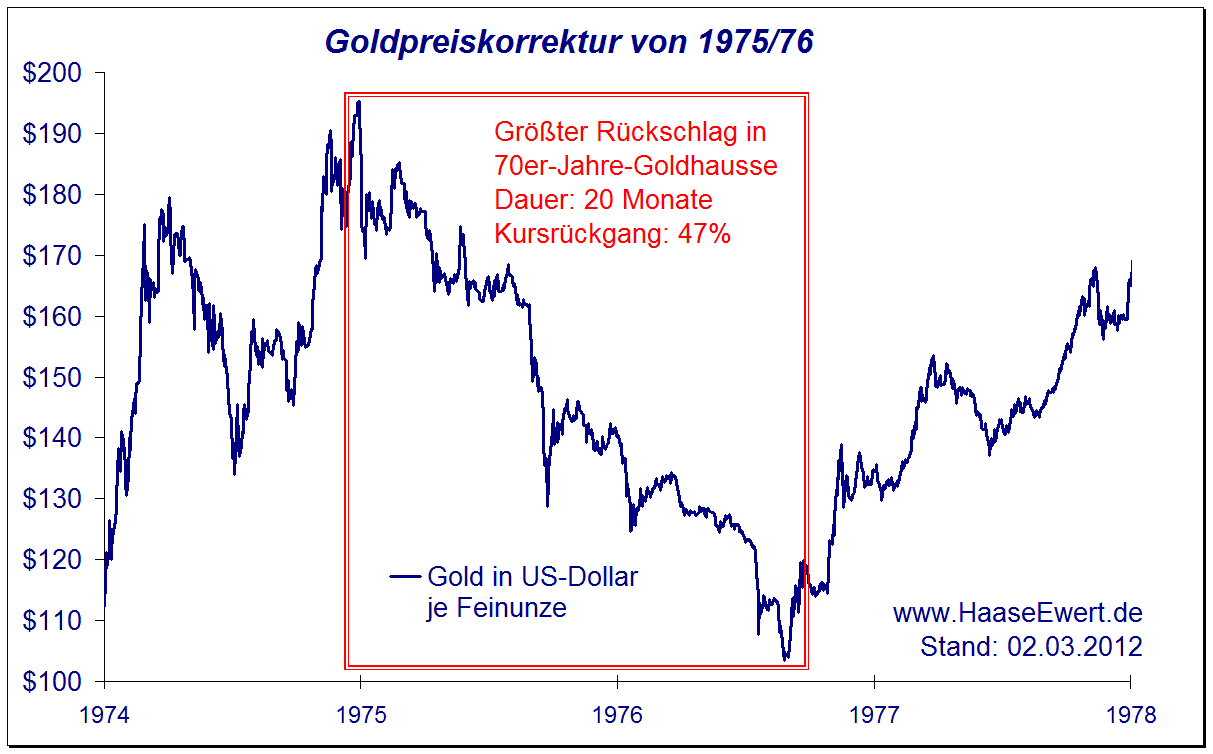

Sowohl in Euro als auch in US-Dollar gab es seit 1999 jeweils nur ein Kalenderjahr mit leichten Verlusten. Das ist durchaus nicht typisch. Während der großen Goldhausse der 70er-Jahre gab es zwischen Dezember 1974 und August 1976 (20 Monate) einen langanhaltenden Kursverfall von 195 auf 103 Dollar (-47%).

Im großen Chartbild von 1973 bis aktuell mag die 1975/76er Korrektur winzig erscheinen, doch beim Zoom in die damalige Zeit sieht das ganz anders aus. Was Faber vermutlich meinte war, dass es in der laufenden Hausse einfach noch keine vergleichbar enttäuschende Phase für Goldinvestoren gegeben hat und das es töricht wäre, eine solche Möglichkeit von vornherein auszuschließen. Sicher habe es die ein oder andere erwähnenswerte Korrektur gegeben, so um etwa 27% in 2006 und fast 30% in 2008 aber eben kein einziges klar negatives Kalenderjahr. Wir glauben auch, dass es vor einem finalen Goldpreisanstieg durchaus noch eine solche Phasen der Enttäuschung geben könnte, in der auch die größten Enthusiasten in der Goldszene auf ihre Überzeugung getestet werden. Dies kann sowohl über eine starke Preiskorrektur als auch über ermüdend lange – leicht abwärts gerichtete - Konsolidierungen geschehen.

Könnte eine solche Enttäuschungsphase jetzt begonnen haben?

Zumindest muss ganz nüchtern festgestellt werden, dass die Antriebskräfte der laufenden Goldhausse trotz massivsten Gelddruckens nicht mehr stark genug sind, neue Allzeithochs zu produzieren. Solange dies so bleibt, ist Vorsicht geboten. Der einzige Grund, der fundamental gegen Gold ins Feld geführt werden kann, ist die Preisentwicklung. Gold hat sich seit der Jahrtausendwende in der Spitze versiebeneinhalbfacht (US-Dollar) bzw. verfünfeinhalbfacht (Euro). Wenn es Goldinvestoren nur um einen Schutz vor Konsumgüterpreisinflation geht, so hat die Goldhausse seit 1999 weit mehr geliefert als (bisher) notwendig.

Auch das Risiko eines unmittelbar bevorstehenden Euro-Kollaps, das sicher den ein oder anderen Investor ins Münzgeschäft trieb, ist durch das „beherzte“ Eingreifen von EZB-Chef Mario Draghi deutlich gesunken. Natürlich sind keine Probleme in Europa gelöst worden. Im Gegenteil: Genau diese Art von „Problemlösung“ hat ja schließlich zur aktuellen Krise geführt. Allerdings ist ein kurzfristiger, noch 2012 bevorstehender Kollaps abgewendet worden um den Preis einer noch größeren zukünftigen Pleitewelle (2013/14?) der gesamten Euro-Zone. Die aktuell weiter anschwellenden Target-2-Salden in der Bilanz der Deutschen Bundesbank zeigen den Weg in die nächste, vermutlich finale Euro-Krise. Selbst BuBa-Präsident Weidmann fängt an, dass Ausmaß des Disasters in seiner Bilanz zu erkennen und fordert auf einmal bessere Sicherheiten. Lesenswert ist hierzu auf alle Fälle auch das Spiegel-Interview mit ifo-Chef Hans-Werner Sinn sowie die ifo-Aufsatzsammlung 16/2011 zur Europäischen Zahlungsbilanzkrise.

(Links zu den entsprechenden Artikeln im Trendfolger)

Welcher Sachwert macht 2012 das Rennen?

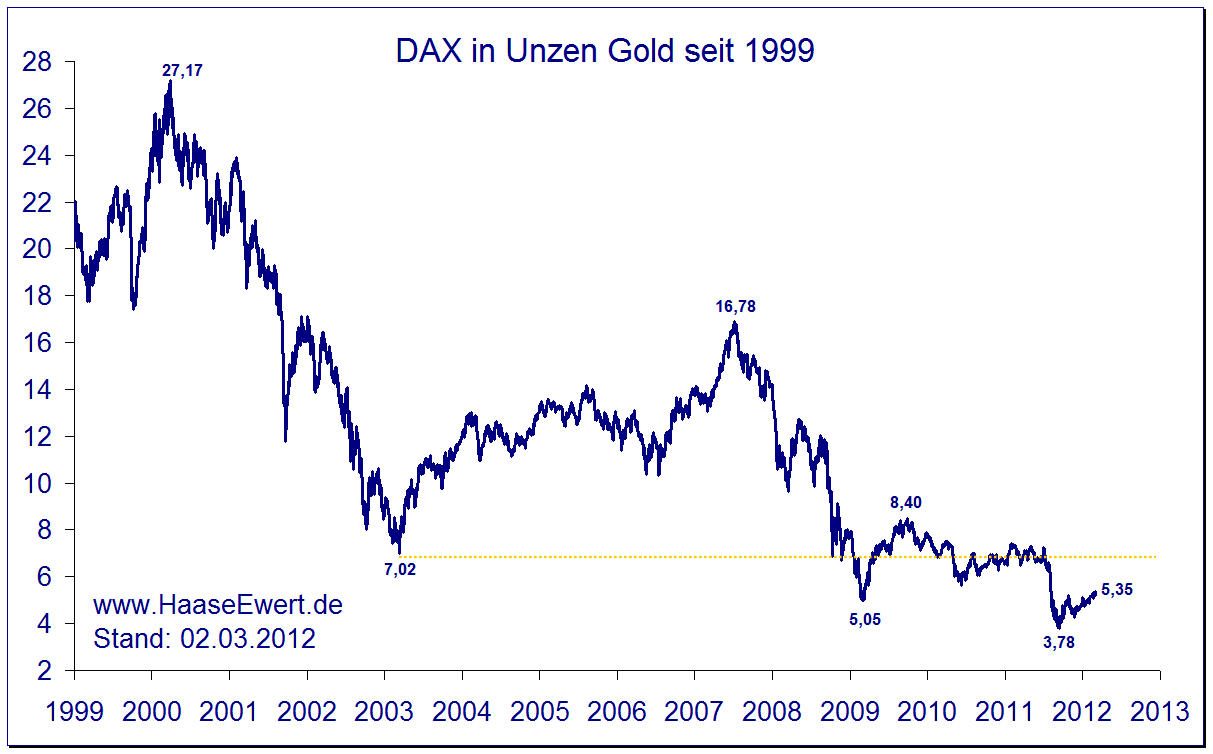

Die Goldoptimisten werden letztlich also mit an Sicherheit grenzender Wahrscheinlichkeit (leider) Recht bekommen. Doch das heißt nur, dass Investoren Sachwerte bevorzugen und Papiergeldanlagen tunlichst meiden sollten. Keine Aussage ist dagegen darüber getroffen, welche Sachwerte (Edelmetalle, Aktien, Immobilien…) in nächster Zeit das Rennen machen. Werfen Sie einen Blick auf die Entwicklung des Deutschen Aktienindex gemessen in Feinunzen Gold. Ausgehend vom 2000er-Euphoriehoch hat der DAX bis heute glatt 80% eingebüßt. Im Vergleich zu Gold sind Aktien heute einfach preiswert. Falls sich die globale Konjunktur 2012 erfreulich entwickeln sollte, können deutsche Aktien gar als spottbillig bezeichnet werden. Mit Sicherheit sind die weltweit operierenden deutschen DAX-Konzerne heute mehr wert als im 2003er-Tief. Bei stabilien Goldpreisen entspräche dies einem DAX-Stand von 9.000. Zumal sich von konjunktureller Seite die Anzeichen einer deutlichen Belebung mehren. Bereits in zurückliegenden Ausgaben berichteten wir vom Umschwung beim ifo- als auch ZEW-Konjunkturfrühindikator (Links im Trendfolger).

Heute meldet Sentix, dass alle Weltregionen – sogar Japan und Osteuropa – wieder positive Konjunktursignale aussenden. Auch aus der exportorientierten Schweiz mehren sich konjunkturelle Hoffnungszeichen (Links zu NZZ-Artikeln im Trendfolger).

Sorgen in China und Indien?

Aus China und Indien war hingegen zu lesen, die Wirtschaft schwäche sich ab. „Nur“ noch 7-8% BIP-Wachstum in der Volksrepublik oder gar „nur“ 6% in Indien. Wie groß muss der Pessimismus hierzulande sein, dass solch an sich fantastische Wachstumszahlen als bedrohlich niedrig empfunden werden?

Europas Bedeutung schrumpft zusehens

Von gut 7.000 Millionen Menschen auf diesem Planeten leben mehr als 2.500 Millionen in Indien und China aber nur 317 Millionen in der Euro-Zone (<5%) und davon wiederum nur 13 Millionen in Griechenland (<3% der Euro-Zone bzw. <0,2% der Weltbevölkerung). Solange sich der ökonomische Aufholprozess in Asien, Lateinamerika und Afrika fortsetzt, nimmt die relative Bedeutung Westeuropas, Japans und Nordamerikas für die Weltwirtschaft stetig Tag für Tag ein klein wenig ab. Je später die Euro-Zone kollabiert, um so größer mag der Schaden in Europa sein, doch möglicherweise ist er aufgrund der schrumpfenden Bedeutung Europas für die Weltwirtschaft dennoch weniger bedeutend als heute.

Hausse-Munition: 820 Milliarden Euro liegen noch unabgerufen bei der Europäischen Zentralbank

Bisher ist erst ein vergleichsweise kleiner Teil des von der EZB in zwei Tranchen gedruckten Geldes in die Finanzmärkte geflossen. Mit den sich weltweit bessernden Konjunkturdaten wird das Vertrauen und die Bereitschaft Risiken einzugehen wachsen. Die Anleiherenditen für zehnjährige italienische (4,94%) und spanische (4,96%) Staatsanleihen sind bereits von über 7% auf unter 5% gesunken. Es gibt überhaupt keinen Grund für die Annahme, dass die Banken das EZB-Geld, welches sie für 1% geliehen haben, dauerhaft für nur 0,25% bei der EZB parken werden (Zinskosten von > 16 Millionen Euro täglich). Falls die Banken das Geld nicht in Umlauf bringen, sondern zur Ablösung teurer fälliger Verbindlichkeiten nutzen, so verlagert sich das Anlageproblem halt auf die Bankgläubiger.

So oder so wird das Geld seinen Weg in die Finanzmärkte finden und im relativen Vergleich schneiden Aktien derzeit einfach recht gut ab.

Aktienkorrekturen aufmerksam verfolgen

Unserer Marktstrukturanalyse (Trendfolger 14/2012 auf Seite acht) können Sie entnehmen, dass quer durch nahezu alle Industrieländer (Ausnahme: Griechenland, Portugal und Italien) die Ampeln nicht mehr auf Rot stehen, sondern auf Gelb und in immer mehr Fällen gar auf Grün gesprungen sind. Die Abonnenten unseres Trend-Signal-Dienstes erhalten jede Woche auch die Übersichten zu Emerging Markets und Branchen. Auch hier ist das Bild klar: Wir haben es mit einem jungen, starken Aufwärtstrend zu tun. Historisch dauern solche Bullenmärkte üblicherweise zwei bis drei Jahre (zuletzt z.B. März 2009 bis Mai 2011). Ausgehend von den Tiefs im September (Europa) bzw. Oktober (USA) befinden uns noch im ersten Halbjahr. Dennoch kann es nach +40% im DAX bzw. +27% im S&P 500 durchaus einmal zu gesunden Korrekturen kommen. Wichtig aus unserer technischen Sicht ist, wie der Markt im Anschluss an solche Rücksetzer reagiert. Zwar wird es aller Wahrscheinlichkeit nach weiter aufwärts gehen, doch schnell und kraftvoll oder eher langsam/schleppend? Die Erholungen NACH einer Korrektur sagen viel mehr über die Stärke des Bullenmarktes aus als der Umfang der Rücksetzer.

Aus unserer Sicht besteht das größere Risiko derzeit weniger in möglichen Korrekturen sondern weiter darin, die gesamte laufende Hausse zu verpassen und damit keine ausreichenden Sicherheitspuffer für spätere Jahre aufzubauen.

Verfolgen Sie die Trends in unserem kostenfreien Börsenbrief, zu dem Sie sich auf www.HaaseEwert.de anmelden können. Das nächste Webinar findet am Donnerstag, den 29. März 2012 statt (Informationen & Anmeldung).

Herzliche Grüße und achten Sie auf den Trend

Daniel Haase und Gerd Ewert

Hohenwestedt (Schleswig-Holstein) am 5. März 2012

PS: Über "Chancen und Grenzen der Trendfolge aus Perspektive der Österreichischen Schule der Ökonomie" referiert unser Freund Steffen Krug vom Institut für Austrian Asset Management in der Handelskammer Hamburg. Veranstalter ist die von uns geleitete VTAD-Regionalgruppe Hamburg. Gäste sind uns immer herzlich willkommen. Der Erstbesuch ist kostenfrei. Voranmeldung per eMail ist erforderlich.

Letzte Kommentare